昨年に引き続き、前年度の資産成績です。

↓は2021年1月(2020年)の資産成績。

以下の順番で書いていきます。

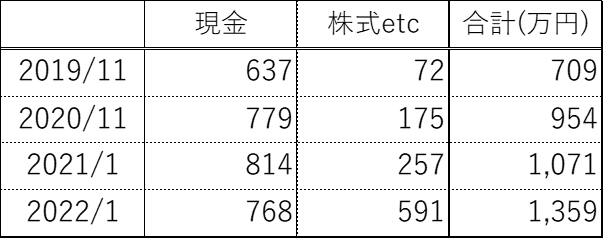

資産推移

昨年と比べて、2022年は現金額が減、株式etc以外が倍以上となっています。

要因は3点。

・不動産売却

・株式等の含み益が増加

・個人年金を計上(昨年は計上していませんでした。)後の項目で記載しますが不動産を売却し、現金額が減となりました。

20代の若気の至り。

株式etcの項目はコロナ禍ショックからの回復が著しく増となりました。

また、計上していなかった個人年金を計上しました。

(昨年度は単純に計上するのを忘れてました…。)

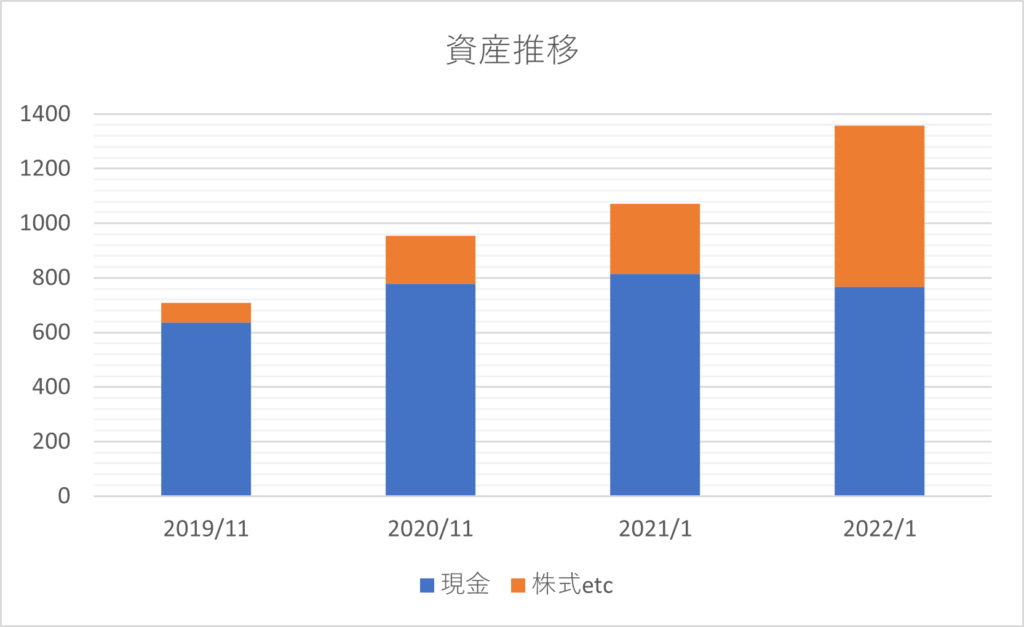

金融広報中央委員会”家計の金融行動に関する世論調査”の2020年度調査によると、”1世帯当たり金融資産保有額(2人以上世帯)”の30代平均値は591万円(中央値は400万円)、全体では1436万円(中央値は650万円)です。

下表は参照HPより引用し作成。

家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果

上表から察するに、コロナ禍による先行きの不安から貯蓄に回した世帯、旅行や外出の自粛により消費機会がなく貯蓄に回した世帯が多く、金融資産保有額は全世代で増加傾向です。

私の資産総額も全世帯平均と同程度…現状は…。

来年はマイナス予報…。

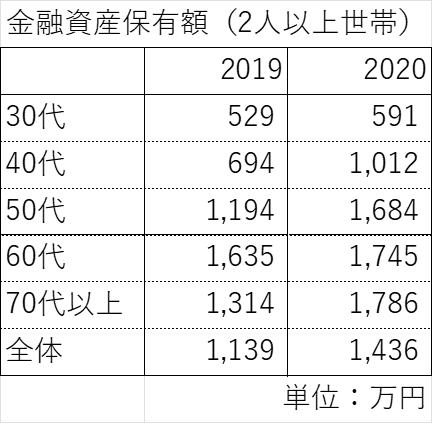

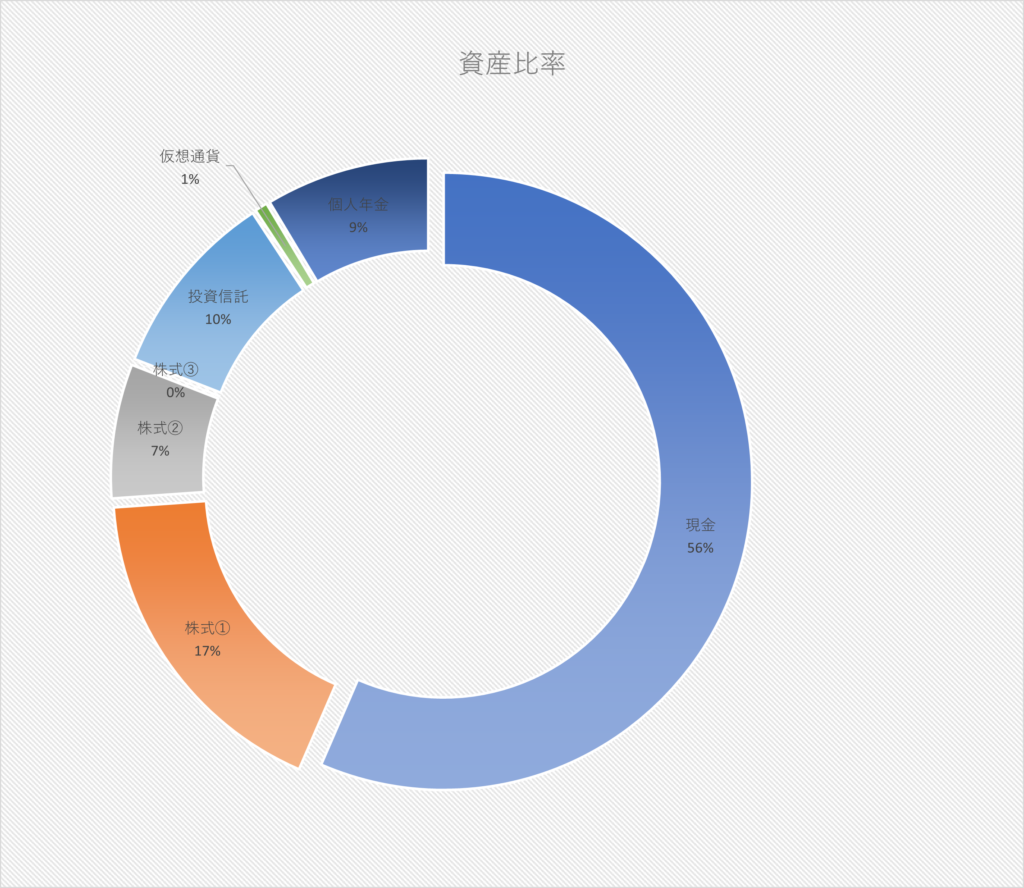

資産比率

株式①が高配当株、株式②が個別株、株式③が持ち株でしたが退職により株式②に統合しました。株式①は配当目当ての投資、②はキャピタルゲイン目当ての投資です。

要因は前述の通り、不動産の売却による現金減、有価証券の含み益増、個人年金の計上によるもの。

私事ですが転職により、持ち株がなくなりました。

給料は減で…安定志向に…。

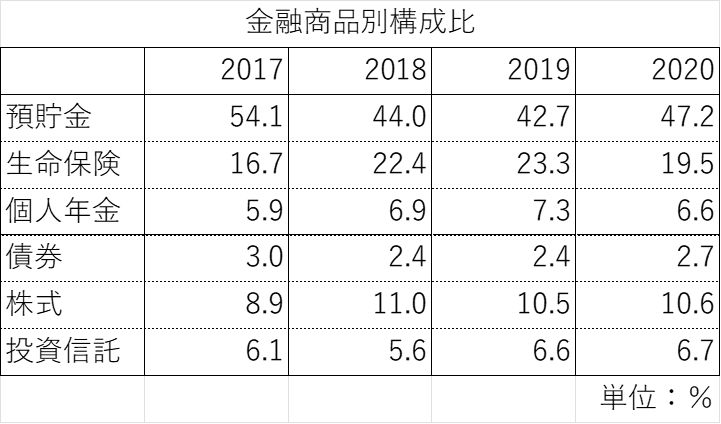

金融広報中央委員会調査によると”金融商品別構成比”は以下。

有価証券(債券、株式、投資信託)は横ばい、保険商品(個人年金、生命保険)は減、預貯金は増となっています。預貯金割合が増となった理由は消費の機会が減った為と思われます。

また、調査結果資料を読むと”有価証券→現金”よりも”現金→有価証券”とした世帯の方が大とのことで、日本人も徐々に現金至上主義から移行しているようです。

個人的には現金が大幅減となりました。それでも調査結果と比べると、まだ現金が多い。

子持ち世帯は学資保険など、保険商品を手厚くするためでしょうか。

配当金推移

前項の株式①②の、税引き後の配当金推移です。

20年後に年間90万円(月々7.5万円)を目標(緩い目標)としています。

配当利回り3%の株を年間150万円を20年購入し続ければ達成可能です。

このペースだと25年以上。

人生のイベントを考えると、更にかかるかな…。

評価損益【2021年1月】

株式①が高配当株、株式②が個別株、株式③が持ち株(転職前まで)です。

株式①は配当目当ての投資、株式②はキャピタルゲイン目当ての投資。

投資信託①が積立てnisa、投資信託②がnisa枠外です。

表中の数字は収入ではなく含み益です。

含み益の変化は、796,798 ー 158,884 = 63万7914円。

株式②は3年程の塩漬け株(仮想通貨関連)でしたが、昨年3月頃の仮想通貨高騰にあわせて+益となったので利確しました。その後、環境関連株を購入しましたが、-3万円程度。

投資信託はどちらも米国関連ですが高調を維持。

引き続き積み立てていきたいと思います。

不動産

不動産を売却しました。株の+益もなかったことに…。

ですが不動産-益はあったものと考え、他を伸ばしていきます。

国民生活センターへの投資用マンション被害(2018年)相談件数は1350件。

2018年の労働力人口は6831万人。

1,350/68,310,000=0.002%

うん…少数派…。

泣き寝入りしている人もいて被害はまだまだ多いものと思われます。

大事な資産を守る力!!╭( `ㅂ´ )و

コメント