恒例で行いたい資産成績ですが、以下の順番で書いていきます。

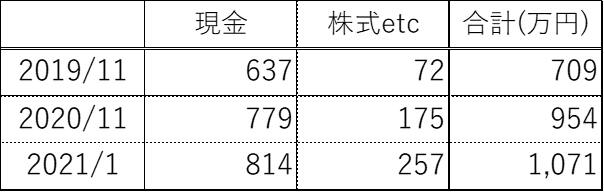

資産推移

金融広報中央委員会の2019年度調査によると”1世帯当たり金融資産保有額”の30代平均値は529万円(中央値は240万円)、全体では1139万円(中央値は419万円)です。

個人的には2021年1月で1081万円なので、やっと全体平均付近に立ったというところ…。

私は未婚で子供もいませんが、この先の人生、結婚もしたいし子供も欲しいと思っています。なので、このまま右肩上がりにはいかないでしょう…。今こそ複利の力を。

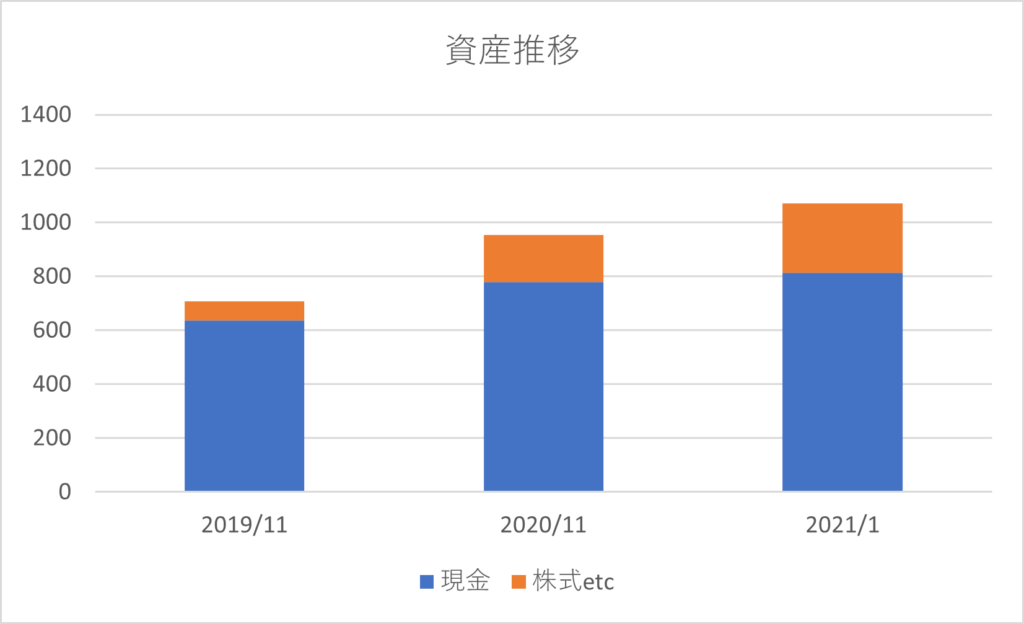

資産比率

表について、株式①が高配当株、株式②が個別株、株式③が持ち株です。

株式①は配当目当ての投資、②はキャピタルゲイン目当ての投資です。

金融広報中央委員会調査によると”1世帯当たり種類別金融商品保有額”は

- 預貯金 :42.7%

- 生命保険:23.3%

- 個人年金:7.3%

- 債券 :2.4%

- 株式 :10.6%

- 投資信託:6.6%

となっており、日本人の保険好きが伺えます。

日本人平均と比べても預貯金76%は現金持ちすぎかも…。

もう少し現金投入しようかしら。

配当金推移

前項の株式①②の、税引き後の配当金推移です。

20年後に年間90万円(月々7.5万円)を目標(緩い目標)としています。

配当利回り3%の株を年間150万円を20年購入し続ければ達成可能です。

現実は配当金3%以上のポートフォリオ維持と資金投入力、家庭の稟議…。自信なし…。

評価損益【2021年1月】

株式①が高配当株、株式②が個別株、株式③が持ち株です。

株式①は配当目当ての投資、株式②はキャピタルゲイン目当ての投資。

投資信託①が積立てnisa、投資信託②がnisa枠外です。

中長期の投資を目指しているので、現況の数字に一喜一憂してはいけませんが、それでも損益が気になる。

株式②は3年程の塩漬け株です。

損切りする勇気もなく、投資は向いていないと思う…。

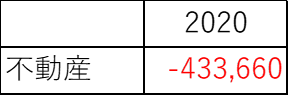

不動産

節税対策、老後の保険、キャッシュアウトのある不動産に手を出してはいけないといいますが、赤字です。株の損益が吹き飛んでます。

売りたい…。

コメント